Artikel zum Thema: Vermietung und Verpachtung

Dezember 2022

Das Digitale Plattformen-Meldepflichtgesetz - ein Überblick

Das Digitale Plattformen-Meldepflichtgesetz (DPMG, DAC 7) wurde mit dem Abgabenänderungsgesetz 2022 ins österreichische Recht übernommen und hat zum Ziel, die Informationslage der Finanzverwaltung zu verbessern. Weltweit wie auch in Österreich werden immer mehr Umsätze über (Online)Plattformen generiert, wobei eine...

November 2022

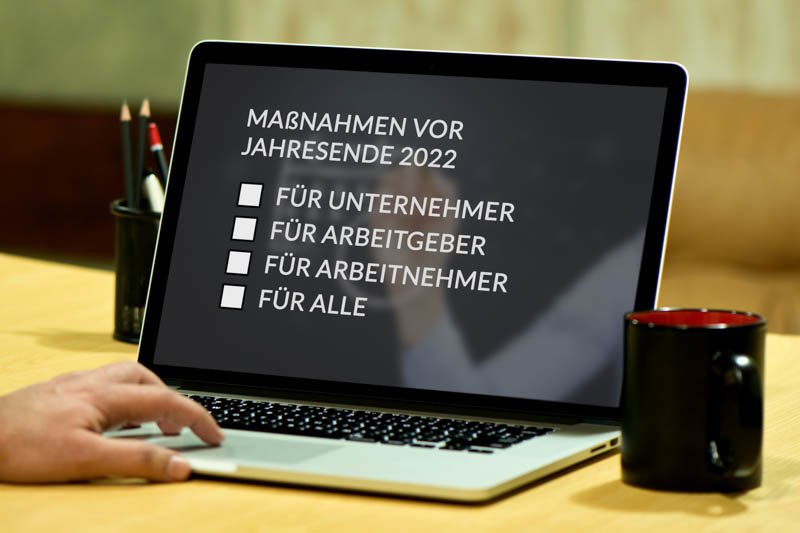

Maßnahmen vor Jahresende 2022 - Für Unternehmer

Trotz oder gerade wegen der aktuell turbulenten Zeiten sollte der näher rückende Jahreswechsel auch dieses Mal zum Anlass für einen Steuer-Check genommen werden. Denn es finden sich regelmäßig Möglichkeiten, durch gezielte Maßnahmen legal Steuern zu sparen bzw. die Voraussetzungen dafür zu schaffen. Zu...

September 2022

Zwangsläufigkeit als strenges Kriterium bei außergewöhnlichen Belastungen

An die steuerliche Geltendmachung von Kosten als außergewöhnliche Belastung stellt die Finanzverwaltung seit jeher strenge Kriterien. So muss die Belastung außergewöhnlich sein, zwangsläufig erwachsen und die wirtschaftliche Leistungsfähigkeit wesentlich beeinträchtigten. Von Zwangsläufigkeit ist...

Juli 2022

BMF-Info zur Unterstützung von Flüchtlingen aus der Ukraine

Seit Beginn des Krieges in der Ukraine zeigt sich die österreichische Bevölkerung sehr hilfsbereit und unterstützt die Menschen in der Ukraine wie auch die nach Österreich Geflüchteten durch vielfältige Maßnahmen. Das BMF hat unlängst (BMF-Info GZ 2022-0.335.782 vom 6.5.2022) eine Information...

November 2021

Maßnahmen vor Jahresende 2021 - Für Unternehmer

Der näher rückende Jahreswechsel sollte auch dieses Mal zum Anlass für einen Steuer-Check genommen werden. Denn es finden sich regelmäßig Möglichkeiten, durch gezielte Maßnahmen legal Steuern zu sparen bzw. die Voraussetzungen dafür zu schaffen. Die angekündigte ökosoziale Steuerreform spielt...

August 2021

Halbsatzbegünstigung nur bei längerfristiger Einstellung der Erwerbstätigkeit möglich

Die sogenannte Halbsatzbegünstigung („Hälftesteuersatz“) greift nur bei der Veräußerung oder Aufgabe des gesamten Betriebes, nicht aber bei der Veräußerung oder Aufgabe eines Teilbetriebes. Konkret kommt sie zum Tragen, wenn ein Betrieb veräußert oder aufgegeben wird, weil der...

STEUERBERATER

IN NIEDERÖSTERREICH